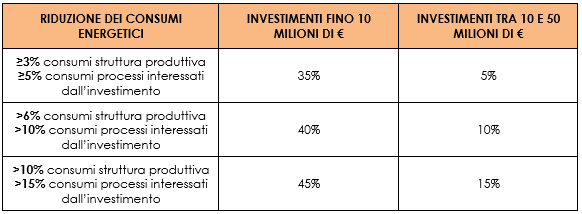

È previsto un CREDITO D’IMPOSTA variabile a seconda della riduzione dei consumi ottenuta a livello di stabilimento o di processo produttivo, conseguita tramite gli investimenti:

Spesa massima ammissibile pari a € 50.000.000 annui per ciascun soggetto beneficiario.

Sono agevolabili i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 che prevedono investimenti in beni materiali e immateriali nuovi indicati rispettivamente negli Allegati A e B del Piano Transizione 4.0, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

La condizione necessaria è che tali investimenti consentano una riduzione pari ad almeno il 3% dei consumi energetici della struttura produttiva localizzata nel territorio nazionale oppure ad almeno il 5% dei consumi energetici dei processi interessati dall’investimento.

I beni immateriali dell’Allegato B includono anche: software relativi alla gestione di impresa, se acquistati unitamente a sistemi, piattaforme o applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding).

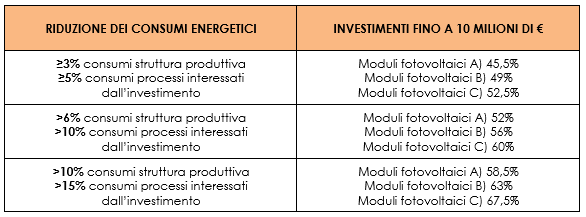

Nell’ambito di tali progetti di innovazione che conseguono una riduzione dei consumi energetici sono inoltre agevolabili:

A) GLI IMPIANTI DI PRODUZIONE DI ENERGIA DA FONTI RINNOVABILI(spese agevolabili fino a un massimo di 900 €/kWh):

a) con moduli aventi efficienza pari ad almeno il 21,5%;

b) con moduli aventi efficienza a livello di cella almeno pari al 23,5%;

c) con moduli composti da celle bifacciali ad eterogiunzione di silicio o tandem aventi un’efficienza di cella almeno pari al 24,0%.

B) FORMAZIONE DEL PERSONALE: