Industria 4.0

e Certificazioni 4.0

Industria 4.0

Verso la produzione industriale automatizzata e interconnessa

Il sistema manifatturiero ha iniziato ad affrontare la sfida della quarta Rivoluzione Industriale, la cosiddetta Industry 4.0 che determinerà la totale automazione ed interconnessione dei processi, non solo produttivi. Questa trasformazione tocca oggi tutte le imprese, industrie di grandi e piccole dimensioni ma anche alcune imprese artigiane impegnate nella produzione in serie.

I vantaggi attesi per il sistema produttivo sono previsti in termini di flessibilità, velocità, produttività, qualità e competitività.

Questa è una grande opportunità per chi acquista e per chi vende macchinari.

Per agevolare questa trasformazione industriale il Governo italiano ha messo in campo una serie di misure incentivanti per le imprese più virtuose.

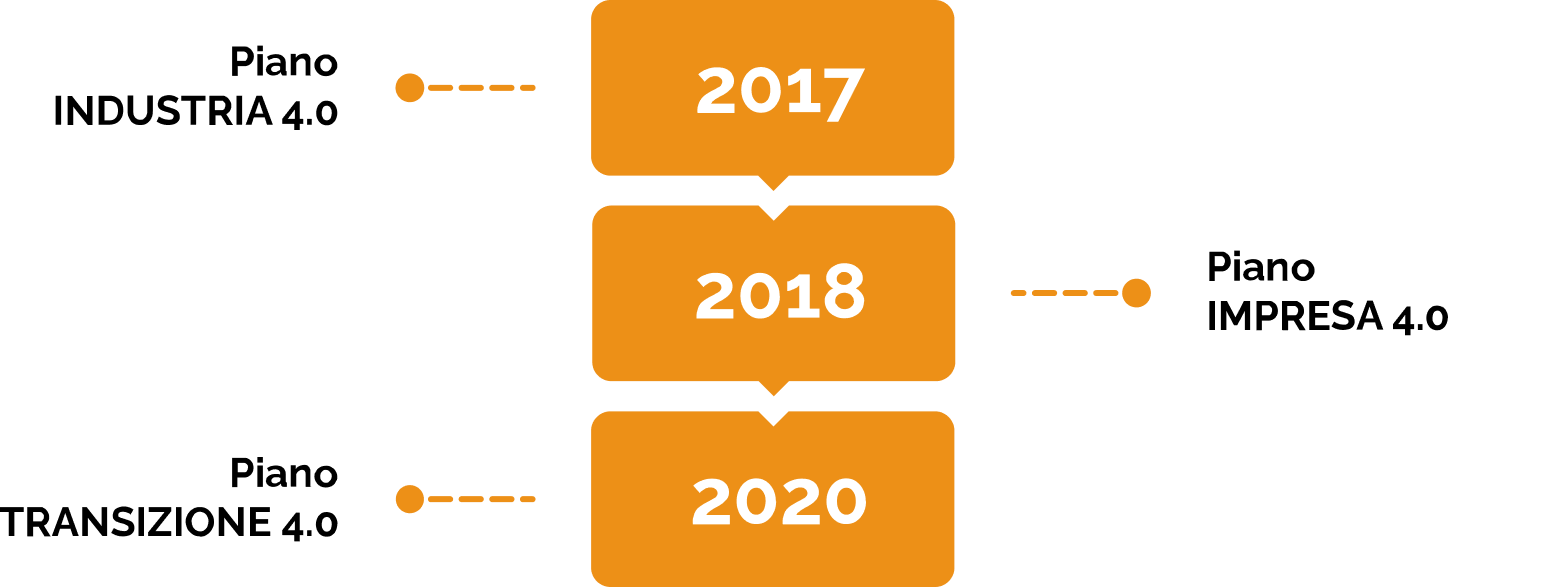

Dapprima con il Piano Industria 4.0 (iper ammortamento al 250% e super ammortamento al 140%) pensato per il settore manifatturiero (industria/artigianato) e poi rinominato nel 2019 in Piano Impresa 4.0, allargato a tutte le imprese, non solo manifatturiere: il super ammortamento passa dal 140% al 130% e l’iper ammortamento passa dal 250% al 270% fissando però limitazioni sugli importi di investimento ammissibili. Dal 2020 è in vigore il Piano Transizione 4.0 che elimina gli ammortamenti maggiorati ed introduce un credito di imposta fruibile in F24.

La tua azienda è pronta per l’Industry 4.0?

Quali sono le soluzioni?

Credito d'Imposta per Investimenti 4.0

Credito d'Imposta per Software 4.0

Credito d'Imposta per Beni 4.0

Per gli investimenti in beni strumentali nuovi 4.0 effettuati dal 01/01/2023 al 31/12/2025*, con ultimazione investimento e consegna del bene entro il 30/06/2026; a condizione che entro il 31/12/2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione. Il credito d’imposta è riconosciuto nella misura del:

- 20% per gli investimenti fino a 2,5 milioni;

- 10% per gli investimenti oltre i 2,5 milioni e fino a 10 milioni;

- 5% per gli investimenti tra i 10 e 20 milioni.

Per gli investimenti in beni strumentali nuovi 4.0 effettuati dal 01/01/2022 al 31/12/2022, con ultimazione investimento e consegna del bene entro il 30/11/2023; a condizione che entro il 31/12/2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione. Il credito d’imposta è riconosciuto nella misura del:

- 40% per gli investimenti fino a 2,5 milioni;

- 20% per gli investimenti oltre i 2,5 milioni e fino a 10 milioni;

- 10% per gli investimenti tra i 10 e 20 milioni.

Per gli investimenti in beni strumentali nuovi 4.0 effettuati dal 16/11/2020 al 31/12/2021, con ultimazione investimento e consegna del bene entro il 31/12/2022; a condizione che entro il 31/12/2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione. Il credito d’imposta è riconosciuto nella misura del:

- 50% per gli investimenti fino a 2,5 milioni

- 30% per gli investimenti oltre i 2,5 milioni e fino a 10 milioni;

- 10% per gli investimenti tra i 10 e 20 milioni

Il credito d’imposta è fruibile in F24 in 3 quote annuali a partire dall’anno in cui è avvenuta l’interconnessione.

L’aliquota agevolativa varia a seconda dell’importo dell’investimento e delle tempistiche di realizzazione (conferma d’ordine, acconto e consegna).

Beni ammissibili: Allegato A legge 232/16

Tutte le imprese potranno fruire del credito imposta se i beni appartengono ad uno di questi elenchi:

- Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o da opportuni sensori

- Sistemi per la garanzia della qualità e della sostenibilità

- Dispositivi per il miglioramento dell’interazione uomo-macchina e della sicurezza

* Con la pubblicazione della Legge di Bilancio 2025 è stato fissato un limite massimo pari a 2,2 miliardi di euro delle risorse disponibili per prenotare il credito d’imposta beni strumentali 4.0 in favore degli investimenti effettuati dal 01/01/2025 al 31/12/ 2025. Questo limite non si applica nel caso in cui sia stato accettato l’ordine del fornitore e sia stato versato un acconto almeno pari al 20% del costo imponibile entro la data di pubblicazione della legge.

Credito d'Imposta per Software 4.0

Per gli investimenti in beni indicati nell’allegato B, ovvero beni immateriali – software, sistemi e system integration, piattaforme e applicazioni effettuati:

- dal 01/01/2024 al 31/12/2024*, con ultimazione investimento e consegna del bene entro il 30/06/2025; a condizione che entro il 31/12/2024 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, è riconosciuto un credito d’imposta pari al 15%, nel limite massimo di costi ammissibili pari a 1 milione.

- dal 01/01/2023 al 31/12/2023, con ultimazione investimento e consegna del bene entro il 30/06/2024; a condizione che entro il 31/12/2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, è riconosciuto un credito d’imposta pari al 20%, nel limite massimo di costi ammissibili pari a 1 milione.

- dal 01/01/2022 al 31/12/2022, con ultimazione investimento e consegna del bene entro il 30/06/2023; a condizione che entro il 31/12/2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, è riconosciuto un credito d’imposta pari al 50%, nel limite massimo di costi ammissibili pari a 1 milione.

- dal 16/11/2020 al 31/12/2021, con ultimazione investimento e consegna del bene entro il 30/06/2022; a condizione che entro il 31/12/2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, è riconosciuto un credito d’imposta pari al 20%, nel limite massimo di costi ammissibili pari a 1 milione.

Beni ammissibili: Allegato B legge 232/16

*La Manovra di Bilancio 2025 ha altresì abrogato la validità del Credito d’Imposta Software 4.0 per il 2025. L’agevolazione termina di fatto al 31/12/2024 spettando così solo agli investimenti effettuati entro tale data, ovvero entro il 30/06/2025 a condizione che entro la data del 31/12/2024 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Cosa dovranno fare le imprese

- Effettuare una comunicazione al Ministero dello sviluppo economico, ai fini statistici

- Disporre di una perizia asseverata per i beni di valore uguale o superiore a 300.000€

- Inserire apposite diciture nelle fatture e negli altri documenti relativi all’acquisizione di beni agevolati

- Effettuare una comunicazione preventiva e/o una di completamento al GSE

Noi di Pigreco, collaborando con soggetti preposti, ci occupiamo del rilascio della certificazione, attestando tramite perizia asseverata o giurata, la conformità dei beni acquistati come previsto per legge.

Le nostre attività prevedono:

- Analisi preventiva degli investimenti

- Supporto tecnico, verifica dei requisiti tecnici richiesti per legge e verifica documentale

- Supporto tecnico e audit per la verifica dell’interconnessione

- Emissione perizia, anche giurata, corredata da analisi tecnica

In più, a partire dal 30 marzo 2024, la fruizione in compensazione dei Crediti d’Imposta Industria 4.0 è subordinata alla trasmissione al Gestore dei Servizi Energetici (GSE) di una comunicazione preventiva relativa alla tipologia d’investimenti agevolabili, all’ammontare complessivo degli investimenti, la presunta ripartizione negli anni della relativa fruizione e di una comunicazione di completamento l’ultimazione dell’investimento.

Quali sono i vantaggi?

I due crediti di imposta:

Non sono tassati

ai fini IRPEF / IRES / IRAP

Sono cumulabili*

con altre agevolazioni aventi ad oggetto gli stessi costi.

*A condizione che il cumulo, tenuto conto anche della non concorrenza alla formazione del reddito

ai fini IRPEF / IRES e della base imponibile IRAP, non comporti il superamento del costo sostenuto.

Non commettere errori!

Contattaci per una consulenza

Cosa possiamo fare per te

- Possiamo assisterti nell’elaborazione della perizia tecnica asseverata, anche se non obbligatoria, ma fortemente consigliata, anche per i beni di importo inferiore a 300.000 euro.

- Possiamo assisterti, con una consulenza tecnica specialistica, nella definizione dei capitolati di acquisto con i tuoi fornitori per evitare di acquistare beni senza i requisiti agevolativi.

- Partecipare agli incontri con i fornitori per verificare, ed eventualmente correggere, l’eventuale mancanza di requisiti tecnici.

- Aiutarti a raggiungere la conformità della tua azienda alle normative sulla sicurezza nei luoghi di lavoro applicabili, così come richiesto della legge di bilancio 2021 per le imprese ammesse al credito d’imposta.

- Analizzare i beni, se già acquistati, per definirne la rispondenza ai requisiti della legge.

- Definire piani di interventi tecnico per ottenere la rispondenza delle macchine ai requisiti della legge.

- Verificare la rispondenza ai requisiti in termini di effettiva sicurezza delle macchine, non soltanto sulla base della dichiarazione CE di conformità, come espressamente richiesto da Industria 4.0.

Perizie 4.0

Se hai intenzione di godere dei benefici fiscali previsti dal piano nazionale Industria 4.0 e dal Piano Transizione 4.0 per macchinari interconnessi, saprai già che non tutti i beni tecnologici sono soggetti alle agevolazioni.

L’iperammortamento al 250% o 270% per i beni acquistati nel 2017-2019, o il credito d’imposta per i beni acquistati successivamente, si applicano solamente a certe categorie di beni, che devono avere un certo numero di caratteristiche tecniche obbligatorie.

Se le macchine acquistate sono nuove è relativamente semplice verificare che possiedano questi requisiti tecnici; relativamente perché non bastano le dichiarazioni del fabbricante, come potrebbe sembrare da una lettura veloce della legge.

Serve che la rispondenza ai requisiti venga dimostrata con dati tecnici (schemi elettrici, uso di componenti hardware, software, ecc.) e descritta in una relazione tecnica dettagliata, firmata dal legale rappresentante dell’azienda che acquista la macchina o, meglio, e per certi importi obbligatorio, in una perizia asseverata preparata da un professionista iscritto all’albo degli ingegneri o periti industriali o attestata da un Ente Accreditato.

Anche se le macchine acquistate sono predisposte per essere 4.0 non basta autocertificare le dichiarazioni del fabbricante, come potrebbe sembrare da una lettura veloce della norma, perché alcuni requisiti sono in capo all’impresa che acquista i beni e gode dell’agevolazione, inoltre, il rispetto dei requisiti va descritto e documentato.

Un errore nelle dichiarazioni sul fatto che un bene possa godere di iperammortamento o credito d’imposta può costare molto caro, in quanto può configurarsi un reato fiscale e dichiarazione mendace, con responsabilità penale, per l’acquirente.

In caso di errata dichiarazione da parte dell’acquirente, l’Agenzia delle Entrate potrebbe accertare un’indebita deduzione dall’imponibile e quindi un maggior reddito, con l’applicazione di una sanzione amministrativa dal 90% al 180% della maggior imposta, per le violazioni ordinarie e dal 135% al 270% per le violazioni da condotte fraudolente.

Ma potrebbe anche configurarsi una responsabilità penale dell’imprenditore.

Infatti, potrebbero esistere presupposti oggettivi di un reato fiscale, quale ad esempio l‘utilizzo di documentazione falsa o per operazioni inesistenti, artifici o raggiri, condotte simulatorie o fraudolente.

A questo proposito è utile leggere un parere pubblicato su Innovation Post.

“L’imprenditore che proceda all’iperammortamento sulla scorta di una valida perizia giurata di un ingegnere o di un perito industriale iscritto al relativo albo … attestante che il bene possiede le richieste caratteristiche ed è connesso al sistema aziendale e, indichi nel bilancio … i criteri di ammortamento applicati, non potrà a nostro avviso essere soggetto ad una responsabilità penale …”

Sei un costruttore o rivenditore di attrezzature 4.0?

Verifica che la macchina/bene strumentale che produci rientri nelle tipologie comprese nell’elenco dell’allegato A della legge (Gazzetta Ufficiale).

Accertati che la macchina sia in possesso di tutti i requisiti o fai in modo che li abbia:

– controllo per mezzo di CNC e/o PLC;

– interconnessione ai sistemi informatici di fabbrica;

– integrazione con il sistema logistico della fabbrica e/o altre macchine;

– interfaccia uomo macchina semplice ed intuitiva;

– rispondenza ai più recenti standard in termini di sicurezza;Partecipare agli incontri con i fornitori per verificare, ed eventualmente correggere, l’eventuale mancanza di requisiti tecnici.

Aiutarti a raggiungere la conformità della tua azienda alle normative sulla sicurezza nei luoghi di lavoro applicabili, così come richiesto dal comma 186 della legge di bilancio 2020 per le imprese ammesse al credito d’imposta.

Analizzare i beni, se già acquistati, per definirne la rispondenza ai requisiti della legge.

Definire piani di interventi tecnico per ottenere la rispondenza delle macchine ai requisiti della legge.

Verificare la rispondenza ai requisiti in termini di effettiva sicurezza delle macchine, non soltanto sulla base della dichiarazione CE di conformità, come espressamente richiesto da Industria 4.0.

I dettagli tecnici esatti li trovi qui.

È importante che i tuoi commerciali conoscano queste agevolazioni e ne parlino ai clienti.

Verifica che il tuo materiale promozionale contenga e chiarisca queste informazioni.

A tale fine possiamo aiutarti organizzando training personalizzati dei tuoi venditori basati sulle caratteristiche delle tue macchine.

Perche affidarsi a Pigreco Consulting?

Perché operiamo da oltre 20 anni nel campo delle agevolazioni con importanti imprese grazie a consulenti e periti con comprovate esperienze e competenze multidisciplinari in grado di coprire tutti i settori industriali: meccanica, stampaggio, chimica, alimentare, costruzioni, agricoltura etc

I nostri periti sono tutti ingegneri elettronici dell’automazione industriale e periti elettronici. Vantano una forte esperienza nel campo delle perizie sia come consulenti tecnici dei tribunali che come Consulenti Tecnici di Parte.

La loro attività peritale è coperta da assicurazione con massimali importanti che superano il milione di euro.

Il nostro obiettivo non è solo assistere tecnicamente il cliente durante le operazioni peritali ma, in tutte le fasi di acquisto del bene (dal preventivo al collaudo), per l’ottenimento dei benefici fiscali, e di assicurare che il bene, oltre che agevolabile, sia anche realmente rispondente agli standard di sicurezza richiesti dalla legge.

IN PARTNER CON

Vuoi avere maggiori informazioni sull'Industria 4.0?

Richiedi un preventivo per la Certificazione 4.0 della tua azienda con Pigreco è semplice e veloce