NEWS

DECRETO SOSTEGNO: è in arrivo un contributo a fondo perduto

LA NOVITA’ ARRIVA DAL “DECRETO SOSTEGNO”

Con la pubblicazione in Gazzetta Ufficiale è entrato ufficialmente in vigore il 23 marzo 2021 il DL n. 41/2021 c.d. “Decreto Sostegno” che contiene “Misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all’emergenza COVID-19”.

Tra le misure più attese, il riconoscimento di un contributo a fondo perduto a favore degli “operatori economici colpiti dall’emergenza epidemiologica“.

BENEFICIARI

L’agevolazione spetta alle imprese e ai titolari di P.IVA a prescindere da quale sia l’attività esercitata (codice Ateco) purché abbiano subito un calo del fatturato medio mensile 2020 rispetto a quello 2019 pari almeno al 30%.

Tale riduzione va individuata sulla base della media mensile anziché sul fatturato di specifiche mensilità.

L’ammontare dei ricavi 2019 non può superare inoltre i 10 milioni di euro.

Per i soggetti che hanno attivato la partita IVA dal 1° gennaio 2019 il contributo spetta anche in assenza del requisito del calo di fatturato.

COME CALCOLARE I FATTURATI/CORRISPETTIVI

Per individuare l’importo dei corrispettivi va fatto riferimento alla data di effettuazione delle operazioni (cessione di beni / prestazione di servizi).

In particolare, come precisato dall’Agenzia nella citata Circolare n. 15/E, vanno considerate le operazioni che hanno partecipato alle liquidazioni IVA periodiche del 2019 / 2020, considerando anche i corrispettivi delle operazioni non rilevanti ai fini IVA.

- vanno considerate tutte le fatture attive (al netto dell’IVA) con data di effettuazione dell’operazione compresa tra l’01/01 e il 31/12 degli anni di riferimento (2019 / 2020) comprese le fatture differite emesse nel mese di gennaio dell’anno successivo relative a operazioni effettuate nel mese di dicembre;

- va tenuto conto delle note variazione di cui all’art. 26, DPR n. 633/72 con data compresa nei mesi di riferimento del 2019 / 2020;

- i commercianti al minuto / soggetti assimilati di cui all’art. 22, DPR n. 633/72 devono considerare l’ammontare complessivo dei corrispettivi (al netto dell’IVA) delle operazioni effettuate nei mesi di riferimento del 2019 / 2020;

- concorrono a formare l’ammontare del fatturato anche le cessioni di beni ammortizzabili;

- per i soggetti che effettuano operazioni non rilevanti ai fini IVA (ad esempio cessioni di tabacchi, giornali e riviste) all’ammontare delle operazioni fatturate / corrispettivi rilevanti ai fini IVA vanno sommati gli aggi relativi alle operazioni effettuate non rilevanti ai fini IVA.

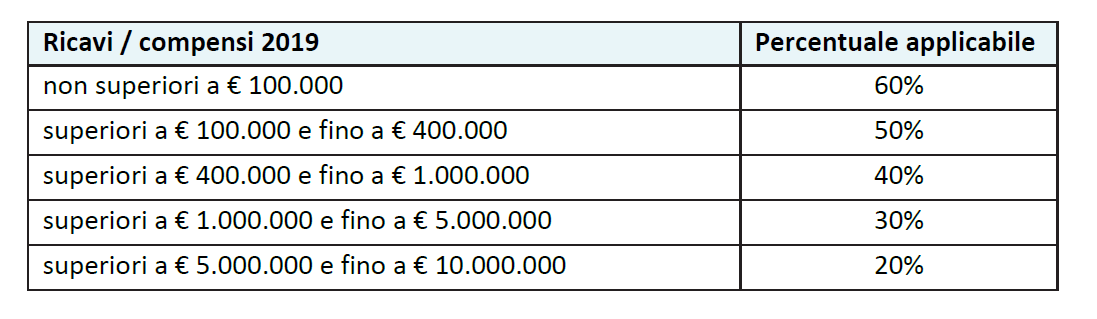

IL CONTRIBUTO

Il contributo è determinato applicando una specifica percentuale alla differenza tra l’ammontare medio mensile del fatturato/corrispettivi 2019 e l’ammontare medio mensile del fatturato/corrispettivi 2020.

La percentuale applicabile è individuata nelle seguenti misure, differenziate a seconda dei ricavi / compensi 2019.

Il contributo a fondo perduto è comunque riconosciuto, “per tutti i soggetti, compresi quelli che hanno attivato la partita IVA dal 1° gennaio 2020”, per un importo:

- non superiore a € 150.000;

- non inferiore a € 1.000 per le persone fisiche ed € 2.000 per i soggetti diversi dalle persone fisiche.

Per i soggetti che hanno attivato la partita IVA dal 1° gennaio 2019 la media mensile va determinata con riferimento ai mesi successivi a quello di attivazione della partita IVA (es. partita IVA attivata nel mese di febbraio 2019: ai fini della media vanno considerati i mesi da marzo a dicembre 2019).

NB: il contributo rileva ai fini del “quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”.

Il contributo NON è soggetto a tassazione ai fini IRPEF/IRES/IRAP e non rileva ai fini del rapporto di deducibilità degli interessi passivi/componenti negativi ex artt. 61 e 109, comma 5, TUIR.

COME PRESENTARE LA DOMANDA

Il contributo a fondo perduto è riconosciuto previa presentazione, in via telematica, all’Agenzia delle Entrate di un’apposita domanda.

La trasmissione dell’Istanza può essere effettuata a partire dal giorno 30 marzo 2021 e non oltre il giorno 28 maggio 2021 e può essere presentata direttamente dal soggetto interessato ovvero tramite un intermediario abilitato all’invio telematico delle dichiarazioni con delega alla consultazione del Cassetto fiscale.

QU-

CONTATTACI PER MAGGIORI INFORMAZIONI: info@www.pigrecosrl.it